Raúl Velásquez / Fundación Jubileo

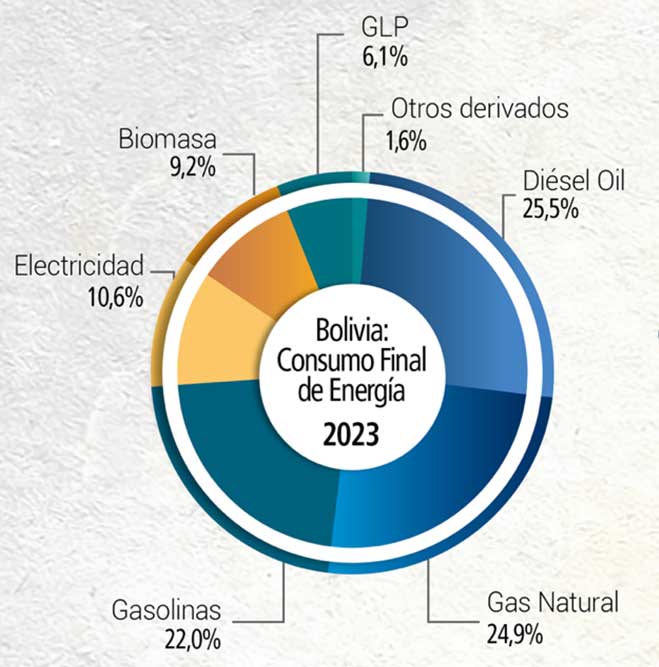

La seguridad energética es uno de los objetivos más importantes de política pública en el mundo actual. En el caso de Bolivia, más de 80% del consumo energético final está basado en hidrocarburos, principalmente diésel, gas natural o gasolinas, según el Balance Energético Nacional 2023, publicado por el Ministerio de Hidrocarburos y Energía.

La seguridad energética es uno de los objetivos más importantes de política pública en el mundo actual. En el caso de Bolivia, más de 80% del consumo energético final está basado en hidrocarburos, principalmente diésel, gas natural o gasolinas, según el Balance Energético Nacional 2023, publicado por el Ministerio de Hidrocarburos y Energía.

Considerando esta alta dependencia, si el país no puede producir la totalidad de la energía que demanda la población se ve en la necesidad de importarla, a fin de satisfacer el consumo de los hogares, industrias, parque automotor y de la población en general.

Para la importación de combustibles se requieren dólares; y para reactivar la producción, seguridad jurídica y nueva política hidrocarburífera que atraiga inversión.

Asimismo, considerando el consumo energético por sector económico, en el caso boliviano, el transporte (público y privado) es el principal consumidor de energía, principalmente gasolina y diésel), con 56% del total; seguido por los sectores industrial y residencial.

Son estos tres sectores los afectados en primera instancia ante cualquier problema de abastecimiento de combustibles, lo que, a su vez, se traduce en problemas para la producción de alimentos y productos de exportación, transporte de pasajeros y carga, desplazamiento de la población y, finalmente, pueden derivar también en el incremento de precios de bienes y servicios en la economía.

El problema es aún más profundo ya que, desde inicios del Siglo XXI, la población boliviana estaba convencida de que el país tenía tanto gas natural que había que masificar su uso, sin considerar que se trataba de un recurso natural no renovable y, además, contaminante.

La electricidad también depende del gas

En los últimos 20 años, para la generación de electricidad se privilegió la construcción de termoeléctricas que funcionan principalmente con gas natural.

El año 2024, el 66% de la generación eléctrica dependía de esas fuentes, llegando a superar 70% en horas pico. Al inicio de los años 2000, la fuente principal era la hídrica, que entonces representaba 55% de la generación total; actualmente, ésta representa solo 24%, siendo un claro ejemplo de que la política energética nacional, en lo que va del Siglo XXI, se centró en el gas natural.

Si bien en los últimos ocho años el país avanzó en el desarrollo de fuentes renovables no convencionales de generación eléctrica, como la eólica y solar, éstas apenas representan 7% de la oferta de energía. En este último caso, es importante considerar que persisten serios problemas de intermitencia con este tipo de tecnologías, por lo que es recomendable una matriz eléctrica mejor equilibrada.

Riesgo de importar gas desde 2028

Ante un consumo energético basado altamente en fuentes fósiles, un país enfrenta solo dos alternativas en el corto y mediano plazo: producir o importar los energéticos que consume la población.

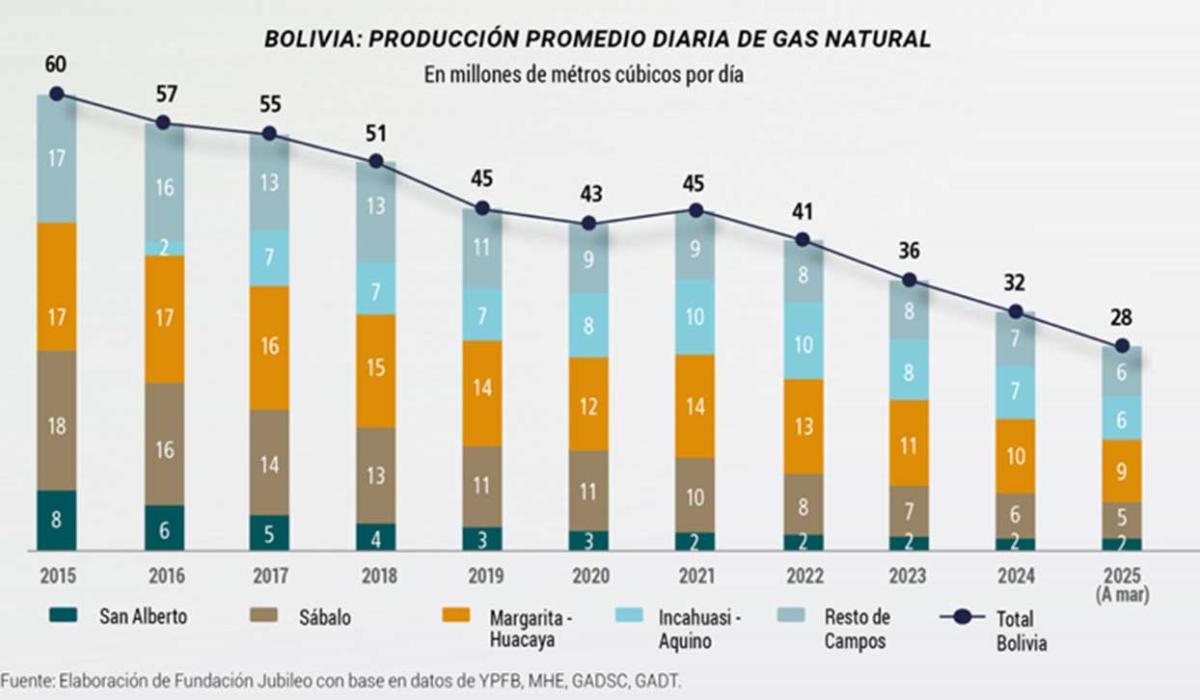

En el caso del gas natural, la producción, a marzo de este año, registra una caída de -53% respecto al promedio de 2015.

De seguir esta tendencia, y si no se descubren al menos tres yacimientos de gran magnitud, el país se verá forzado a importar una parte del gas natural que demanda el mercado interno para el año 2028.

Esta situación obligará a quienes gobiernen el país a tomar decisiones respecto a vender este combustible importado a la población a precio real o también subsidiar este energético. En caso de elegir la segunda opción, tendrá que definir cómo se financiaría, por cuánto tiempo y si el beneficio será general o para determinados segmentos sociales.

A esta preocupación se debe sumar que, según el Balance Energético Nacional 2023, cerca de 72% del Gas Licuado de Petróleo (GLP) era obtenido en las plantas separadoras de líquidos a partir de la corriente de gas natural que se exportaba a Brasil y Argentina. Sin embargo, así como la producción de gas natural viene cayendo desde 2015, también lo han hecho los volúmenes de gas natural exportado.

Actualmente, los volúmenes enviados a Brasil han disminuido en -55% con relación a lo que se exportaba el año 2015 y, en el caso de Argentina, en -100%, debido a que el país ha perdido ese mercado por completo. Esta compleja situación hace que las plantas separadoras de líquidos estén operando a menor capacidad, lo cual pone en riesgo la autosuficiencia de GLP para el mercado interno, en el corto plazo.

Con la crisis actual, la perspectiva es que para el año 2026 el país deba importar una parte del GLP que se consume. Al igual que en el caso del gas natural, la pregunta es si se va a subvencionar nuevamente este producto o si se comercializará a precio real, lo que podría impactar en los hogares, debido a que el sector residencial representa 95% del consumo de este energético.

La caída en la producción de gas natural, que empezó el año 2016, fue advertida oportunamente por instituciones como Fundación Jubileo, así como por diferentes analistas energéticos, quienes, lejos de ser escuchados, fueron descalificados por las autoridades de ese tiempo.

Además de las consecuencias energéticas descritas, la caída también presenta implicancias económicas, como resultado de la disminución permanente de los volúmenes exportados de gas natural; lo que, a su vez, significó un menor ingreso de divisas (dólares) para el país desde hace 10 años, así como una importante disminución de los ingresos por regalías e Impuesto Directo a los Hidrocarburos (IDH).

Entre los años 2005 y 2023, el Estado boliviano recibió más de 45.000 millones de dólares por concepto de renta hidrocarburífera (diferente a ingresos por la venta de hidrocarburos), quedando pendiente una evaluación y rendición de cuentas del uso y destino de esos recursos administrados principalmente por el Gobierno central, gobiernos departamentales, municipalidades y universidades públicas.

Crisis de gasolina y diésel

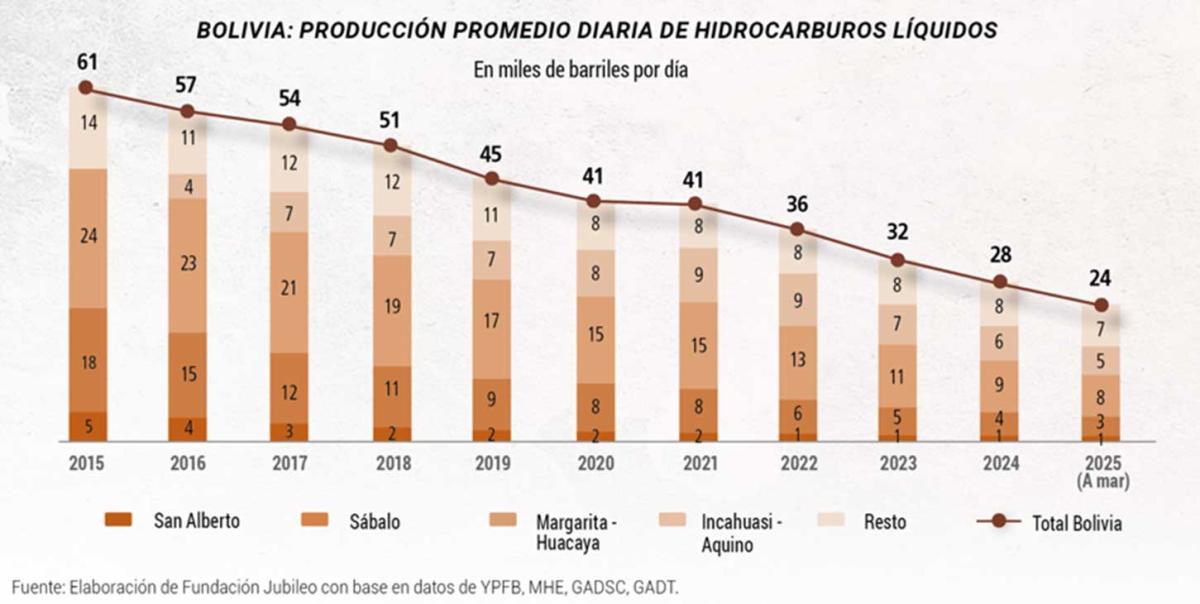

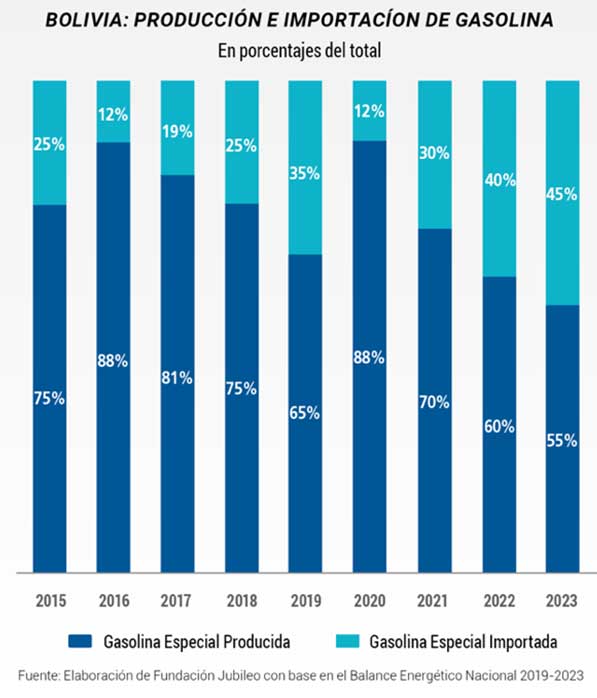

La producción de hidrocarburos líquidos cayó en -60% comparando el promedio anual del año 2015 con la gestión 2025.

Esta reducción explica, en gran medida, la creciente necesidad de importar gasolina y diésel desde el año 2016, lo que además muestra que este problema data de hace casi nueve años sin que se hayan adoptado medidas estructurales efectivas para resolver la crisis.

En el caso de la gasolina, el año 2016 se importaba 12% del total consumido. Para el 2019 este valor ya alcanzaba a 35%, siendo que para el año 2023 superó el 45% del consumo total de este combustible, según el Balance Energético Nacional y, de acuerdo con declaraciones del Ministro de Economía y Finanzas, para el 2024 bordearía el 58%.

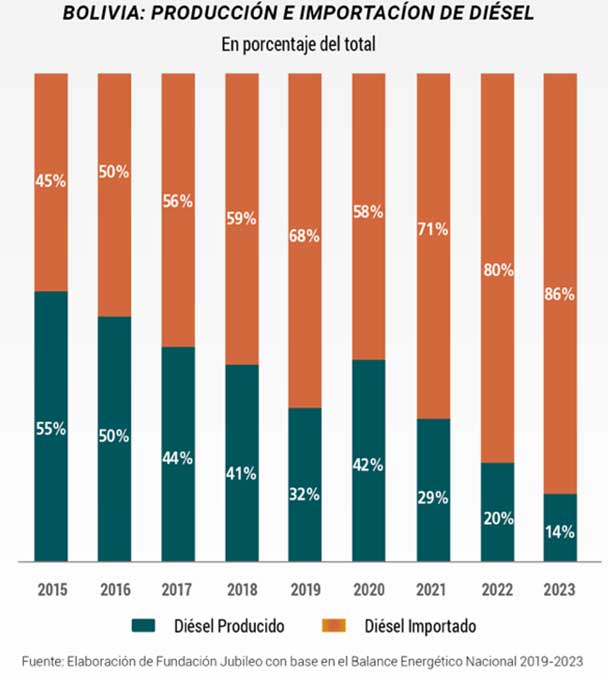

En el caso del diésel, el año 2016, el 50% ya era importado, cifra alta que debió haber llamado la atención tanto de las autoridades del sector energético, del Ministerio de Economía y Finanzas Públicas, y del Banco Central de Bolivia, puesto que esa importación significaba una importante salida de divisas en un periodo en el que los ingresos por la exportación de gas natural ya venían cayendo y el país ya había retornado a un escenario de déficit fiscal (más gastos que ingresos).

Esta situación de dependencia de las importaciones de diésel fue empeorando año tras año, siendo que el 2019 llegó a representar 68% del total consumido en el país. Para 2024, las importaciones de este combustible habrían llegado a 90% del total consumido.

Tanto el diésel, la gasolina e incluso el gas natural son comercializados en Bolivia a un precio subvencionado, lo cual ha incentivado su consumo. En el caso de la gasolina y el diésel, el precio pagado por el consumidor final apenas representa la tercera parte del precio de importación, siendo que los 2/3 restantes son cubiertos por el Estado, pago que, además, es realizado en dólares americanos, los cuales son cada vez más escasos en el país.

Retos frente a la crisis energética

Afrontar la crisis del sector de hidrocarburos requiere medidas urgentes y estructurales que tendrá que asumir la próxima gestión de gobierno:

Corto plazo

- Bolivia se dirige a un escenario de mayor importación no solo de gasolina y diésel, sino también de GLP y gas natural, por ello es importante:

- Eliminar o, al menos, refocalizar la subvención a los hidrocarburos, tanto para el consumo de diésel y gasolina, como para el GLP y gas natural, considerando que en el caso de los dos primeros existe una subvención directa y, en los otros dos, vía costo de oportunidad con relación a su precio de exportación.

En caso de que un futuro gobierno decida eliminar la subvención, es fundamental que deje en claro qué políticas de contención social orientadas a la población más vulnerable implementaría frente a los efectos.

Si la decisión fuese focalizar la subvención, primero deberá especificar el tiempo por el cual estará vigente, a qué grupo poblacional beneficiaría y los criterios de elección (en 2022, Fundación Jubileo propuso considerar: marca, año de fabricación, cilindrada y actividad económica del motorizado). Asimismo, se deberá dejar claramente establecido cómo se financiará esta subvención focalizada.

- Liberar la importación y la comercialización de combustibles. Para que pueda ser aplicable, es fundamental haber cumplido con la recomendación anterior, ya que no es viable para un inversionista importar combustibles a precio internacional y vender a un precio similar en el mercado interno teniendo a YPFB como competidor con combustible subvencionado. Asimismo, es importante que esta liberación en la importación y comercialización sea de manera indefinida.

- Utilizar el sistema de ductos para la importación de combustibles o petróleo crudo, dejando al transporte por cisternas como una alternativa complementaria, esto con el propósito de minimizar pérdidas y promover una eficiencia de costos.

Mediano y largo plazo

- Equilibrar la matriz de generación eléctrica a fin de que las fuentes renovables, como la hídrica, solar, eólica y geotérmica cobren mayor importancia. En el caso específico de los proyectos hidroeléctricos, se deberá priorizar aquellos de tamaño mediano y pequeño que, además, deben ir acompañados de un cronograma de apagado gradual de termoeléctricas.

- Desarrollo de políticas de movilidad urbana, siendo la electromovilidad una de las más importantes para los principales centros urbanos, pero condicionada a la implementación prioritaria de las tres recomendaciones previas (eliminación de subvención, libre importación/comercialización y equilibrio de la matriz eléctrica).

- Para el mediano y largo plazo, es urgentedefinir una nueva política energética, que establezca un marco general de transición energética para iniciar el debate de nuevas leyes de electricidad e hidrocarburosque promuevan la participación privada en ambos sectores, establezcan roles institucionales claros, un equilibrio fiscal razonable entre Estado y empresas, así como un uso de la renta hidrocarburífera orientado a la diversificación económica, ahorro y desarrollo de fuentes renovables de energía.